人生有幾個五年?我暫時有十個,其中一個,我用於推廣密碼貨幣錢包,不斷嘗試以各種方法鼓勵別人開錢包、自主保管資產和資料,說是無所不用其極也不為過。

這個五年,始於 2020 年 7 月 7 日發表的〈五分鐘開離地戶口〉,我在香港《蘋果日報》專欄 #decentralizehk 的首篇文章。所謂「離地戶口」,意思是不受地表上任何政權約束的「銀行賬戶」,指密碼貨幣錢包;而五分鐘,當然是指能簡單地完成。

Argent 治標,以太坊治本

《蘋果》的版面很矜貴,#decentralizehk 每期只有千多字,剛重讀文章一遍,訊息量卻很大,為專欄定位、介紹離地錢包概念、推薦具體產品、鼓勵動手做、延伸到穩定幣,最後還派錢,為每位回覆的用戶送上 1 USDC。有收過我送錢的讀者,能不能舉一下手?

文章推薦的錢包名為 Argent,當時剛推出不久,能快速、簡單開戶,且無需抄寫助記詞或私鑰,甚至所有交易免手續費,讓我能為一大堆讀者送幣。即使五年後的今日,上述功能都走在時代尖端,Argent 能實現,是因為採用智能合約為帳戶,讓用戶透過手機號碼、電郵地址及朋友作「守護者」(guardians),確認轉賬及其他操作。至於交易免費的魔法,說穿了很簡單,只是 Argent 在背後替用戶埋單,不過說簡單也不全對,要不是用上智能合約當帳戶,即使廠商願意,技術上都無法補貼交易所需的費用。

可惜,Argent 用的是治標方案,隨著以太坊塞車,gas fee 急升,再加上智能合約錢包令交易變得複雜,進一步推高手續費,補貼很快就無以為繼;我推 Argent 錢包+送 USDC 的行動,帶了幾百人入坑後便告終。幸好,Argent 即使駛不動但決不是賊船,多番轉折後,智能合約錢包依然健在,最近改名 Ready,以「Argent is now Ready」為口號捲土重來,宣佈即將推出 Master Card。

至於以太坊,採取的路徑則是治本,以「唔使急,最緊要快」的節奏,不徐不疾每年更新,逐步實現權益證明(PoS)、第二層網絡(L2)、帳戶抽象化(account abstraction)等重大功能,讓無助記詞、智能合約帳戶、補貼用戶等功能,從理論上的可能(possible),變成實際上的可行(practical)。

現代 dApp:帳戶即錢包

時間快轉至今天,世界已完全變了另一個模樣。當時我觀音開庫送的 USDC,其發行商 Circle 月前成功上市,股價一度暴升八倍,現時稍為回落但仍有六倍多,穩定幣成為熱話,一下子 YouTuber、教授、分析師、議員、總統都在談,然而目光都集中在如何用作強國管治的延伸、數位殖民、地緣政治角力的工具,相對而言,web3 如何創造金融自主(我稱為「財富自由」)、保障公民權利的課題,卻越來越被邊緣化(所以請支持仍在堅持的人)。

宏大論述的聲音漸弱,不代表實現金融自主的工具停下腳步,恰恰相反,技術的進化正以前所未有的速度,從最根本的錢包體驗開始變革。以太坊底層大幅改進後,錢包軟體逐漸跟上,Coinbase wallet、OKX wallet、Ambire、Rabby 甚至元老級的 MetaMask,正在以各種形式延續當年 Argent 未竟之志;新進入 web3 生態的用戶,除非是開車會選擇自動檔、喜歡掌控細節的性格,否則單純想以密碼貨幣保管資產,已經沒必要抄寫及保存助記詞。

錢包軟體是以帳戶為本位,先開好帳戶,後於不同 dApps 使用;嵌入式錢包則反其道而行,以應用為本位,當用戶決定使用,註冊帳戶的同時才開錢包,較流行的有區塊勢上月介紹過的 Privy、正控告 Privy 侵權的 Magic Link 和 Web3Auth 等,其中,PayPal 有份投資 Magic Link,Stripe 剛收購 Privy,Consensys 又剛收購 Web3Auth,可見嵌入式錢包乃兵家必爭之地。

表面看,帳戶附帶錢包沒甚麼大不了,中心化交易所一直以來都是這樣,然而用戶於中心化交易所的錢包由始至終都由站方保管,資產由交易所託管;而嵌入式錢包的廠商,除非是騙局,否則接觸不到用戶錢包的私鑰,用戶自行管理資產,跟舊有做法差之毫釐,繆以千里。

應用本位的嵌入式錢包,用戶即使在每個應用以相同電郵地址註冊帳戶,生成的錢包地址都不同,有多少應用,就有多少個錢包地址;而錢包本位解決方案,則容許用戶在無數應用重用同一個錢包地址。表面上,嵌入式錢包這個特性降低 dApps 的可組合性,是 bug 或至少是個缺失;實際上這也有助區隔用戶於不同應用的身份,視乎情況,這也可以是個 feature 或優點,就好像你在一家店買雞蛋、牛油和低筋麵粉,店家和旁人都能猜到你要做蛋糕,但如用三個身份買,就能保障私隱。這例子或許依然抽象,以下再舉真實例子。

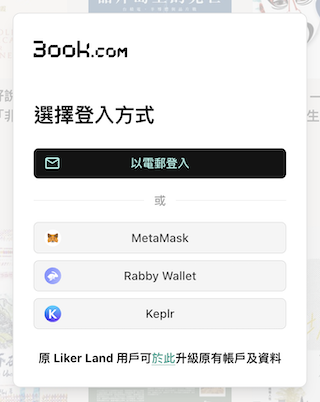

Liker Land 上月推出 AI 書僮 3ook.com,採用的登錄方案正是 Magic Link。我雖然以科普為己任,但在產品的脈絡下我是設計師,沒理由要求用戶先學習技術才能看書(何況身為作者的我已這樣要求了幾年);多數作者和讀者都是麻瓜,所以我讓他們只需提供電郵地址,連密碼也不用設即可註冊或登錄,而且有了帳戶就有錢包,帳戶即錢包,再不需要煞有介事拿出紙筆抄寫助記詞。

但是,假如設備安裝了 MetaMask、Rabby 等錢包,合理假設用戶有一定 web3 經驗,電郵欄位的下方便會出現其他登錄選項,讓用戶以其慣用的錢包登入。在我的情況,沿用多年的錢包帳戶關連著 ckxpress.eth ENS、我的作品、捐款及其他公開交易,我希望以這個公共身份持有 3ook.com 的書籍,因此選用錢包登入。

五分鐘開離地戶口+派錢 2.0

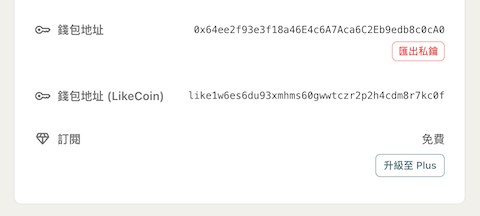

五年過去,自主管理錢包和資產的人口依然是少數派,科普之路漫漫。以前沒機會遇上教學也好,讀到但事忙錯過機會也好,借這次機會,我再次邀請各位花五分鐘開離地戶口;不,兩分鐘就夠,打開 3ook.com ,按登入,輸入電郵地址,再輸入驗證碼即可。

至於派錢,USDC 已成主流中的主流,我這個邊緣人沒資格助它普及化,我會轉而為大家送上道友的「法定貨幣」,DHK。有興趣的,只要在 3ook.com 帳戶頁抄下 0x 錢包地址,下期郵報前填寫這份只有一項的表格,我就會在下週為你送上 DHK 和小量以太幣。

請把握機會,一旦錯過說不定要再等五年咯。不,五年後,相信這一切已成常識,我再不需要做這種傻事了。

POLL

你擁有自主管理錢包嗎?

- 早就有了,5 年或以上。

- 有,開了好一陣子,有 3、4 年了。

- 有,最近 1、2 年開的。

- 有,那「錢包」的名字好像叫 FTX、JPEX 甚麼的。

- 沒,銀行好端端的,我才不會用這些虚擬的數字。

0 VOTES · 6 DAYS REMAINING · SHOW RESULTS

p.s. 不知該自誇會堅持、有毅力,還是該自批三幅被、固步自封,順手拈來就是寫於五年前仍跟當前社會高度相關的文章、做了十年還在持續的專案、用了廿年還沒更換的工具之類;經常寫這種題材,生怕自己越來越像一個老氣橫秋、食古不化,終日回望過去的大叔。

發佈留言